세무/회계의 이해 - 벤처박스 박대희 이사

과거를 기록 : 회계

현재 상황 검토: 세무

어떻게 갈 것인가 준비: 재무

창업을 막 시작한 사람은 재무에만 집중

재무= 미래에 어떻게 예산 수립하고, 집행할지.

기업의 언어 = 회계 (회사의 상황을 숫자로 알려줌)

회계 목적: 기업의 이해관계자들이 경제적 의사결정을 할 때 유용하게 사용할 수 있는 회계정보를 제공

재무회계(Financial accounting)/재무보고 (Financial reporting)

회계란: 경영실체와 관련하여 발생한 경제적 사건을 식별,기록하여 특정기업의 이해관계자들에 보고하는 과정

이해관계자에 의사결정을 도와주는 도구

화폐로 이야기. 금액. 돈.

부기 (장부에 기록하다) = 장부에 기록하는 방법론

과거를 기반으로 정리하는 것이 회계. 세법을 기반으로 함

부기의 종류

단식부기/ 복식부기

회계는 발생주의

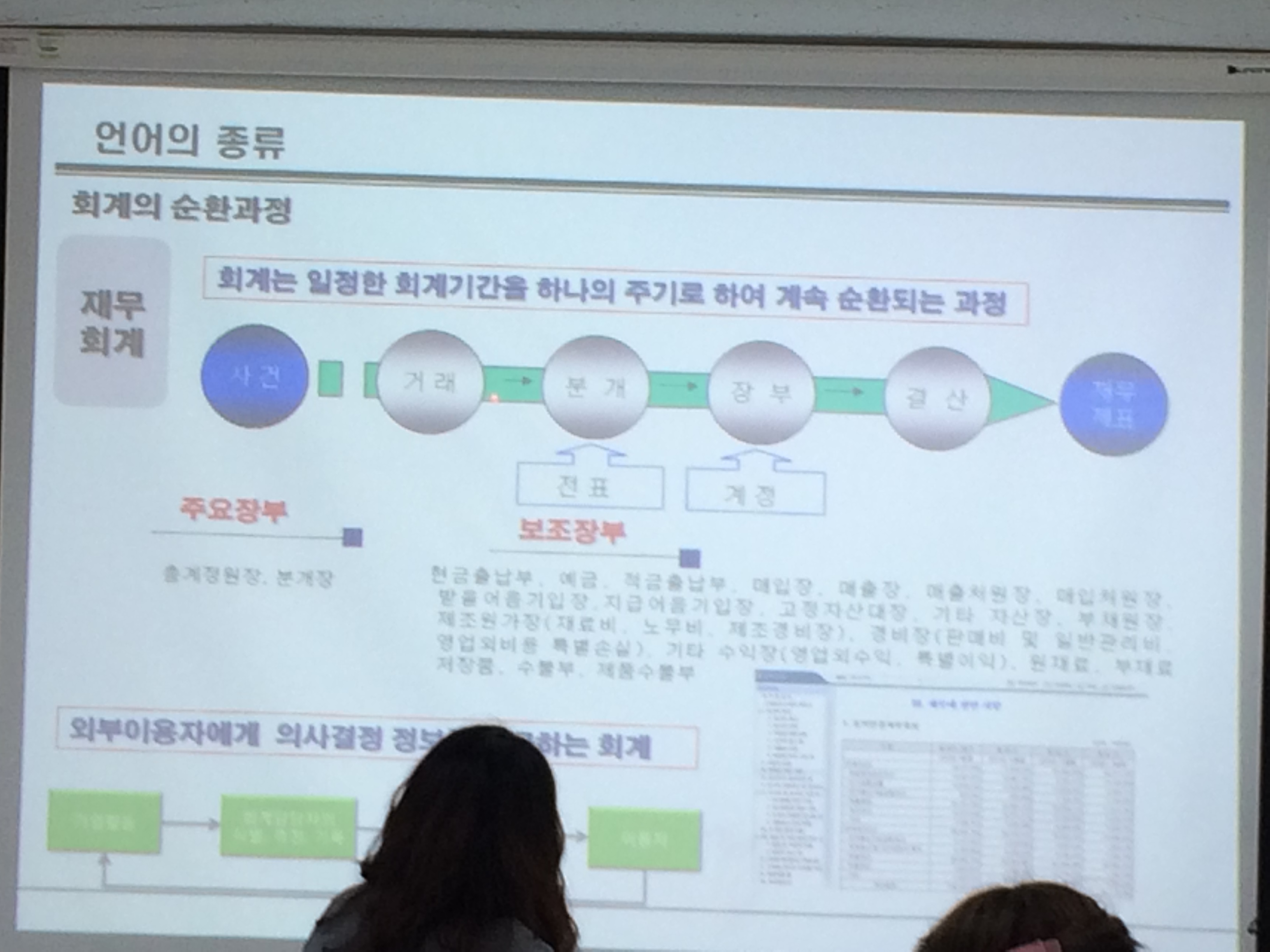

회계의 순환과정

재무회계: 회계는 일정한 회계기간을 하나의 주기로 하여 계속 순환되는 과정

시간->거래>분개 >장부>결산 > 재무제표

분개- 전표

장부-계정

주요장부: 총계정원장, 분개장

보조장부: 현금풀납부, 예금, 적금 출납부, 매입장, 매출장,매출처원장, 매입처원장, 받을 어읍기입장, 지급어음기입ㅈㅏㅇ, 고정자 산 대장, 기타 자산장, 부채원장, 제조원가장(재료

회계: 자산이 늘거나 소멸할 때에만 기재

경영활동과 회계: 기업에서 발생한 다양한 활동들의 결과를 외붖 ㅓㅇ보 이용자들이 이해하기 쉽도록 여러가지 보고양식 및 전달수단. 즉 회계보고서 (또는 재무제표)를 통한 재무보고

경영활동

영업활동 영업 외 활동

|

구매, 생산 |

인사, 기획 |

|

마케팅 |

재무, 회계 |

결과,

재무제표***외워야함.

-재무상태표: 재무의 현재상태

-손익계산서: 플러스마이너스

-자본변동표

-현금흐름표

-주석 (일일히 기록할 수 없는 내용을 텍스트로 기록한 것

재무제표의 특성

-재무제표는 화폐단위로 측정된 정보를 주로 제공한다.

-재무제표는 대부분 과거에 발생한 거래나 사건에 대한 정보를 나타낸다.

-재무제표는 추정에 의한 측정치를 포함하고 있다.(감가상각비)

-재무제표는 특정 기업 실체에 대한 정보를 제공하며, 산업 또는 경제 전반에 관한 정보를 제공하지는 않는다.

재무제표의 이해

-재무상태표: 일정 시점만 보는 것

-손익 계산서: 언제부터 언제까지의 흐름을 보는 것

-현금흐름표: 언제부터 언제까지의 흐름을 보는 것

-자본변동표: 언제부터 언제까지의 흐름을 보는 것

재무상태표

일정시점의 기업의 재무상태에 관한 정보를 제공하여 주는 재무제표이다.

대변: 자산

차변: 밑에는 내돈, 위에는 내돈. 자산의 구성을 설명

|

|

남의돈(부채) |

|

재산.. 물품. (자산) |

내돈(자본) |

항상 대차변이 동일 금액

자산= 부채+자본

대변 항목

유동자산: 1년이내 현금화 가능

당좌자산

재고자산: 팔아서 현금화 가능하므로

비유동자산 (고정자산)

투자자산

유형자산

무형자산(지적재산권)

차변항목

유동부채

비유동부채

자본금

자본잉여금

이익잉여금

자본조정

사업목적에 따라 항목이 변화할 수 있음.

부동산 사업자에게 건물자산은 재고자산이 될 수 있음.

수익-비용=이익

재무상태표

어떻게 벌어서 어떻게 사용하나

재무상태표 작성원칙

유동성 배열의 원칙/ 유동성이 큰 항목부터 배열

자산과 부채의 유동성과 비유동성의 구분/1년 또는 정상 영업주기 기준

재무상태표 항목의 구분과 통합 표시 /자산끼리 묶음. 부채끼리 묶음. 유사성이 있는 것들끼리는 통합.

자산과 부채의 총액표시/

자산:내소유. 법적으로 통제가능. 돈이 들어와야함.

경제적 가치가 있는 자원

과거에 발생한 거래나 사건의 결과로 획득-소유

통제할 수 있는 -법적 권리

미래의 용역잠재력, 처분으로 인한 현금의 유입

회사의 종업원은 자산으로 기록이 잘 되는가.

자산이 많으면 부자인가.

부채: 과거에 발생한 거래나 사건의 결과로 미래에 자산이나 용역을 다른 실체에게 이전해야 하는 채무 또는 의무

미래의 의무-처분으로 인한 현금의 유출

종업원 고용으로 인한 부채-임금

재무상태표를 통한 정보 내용

-총자산금액을 통해 회사의 규모를 알 수 있다. 총자산이 많다는 것은 그만틈 조달된 자금, 자본총액이 많다는 것이고, 그에 따라 더 많은 자본비용이 발생하기 때문에 더 많은 이익을 얻어야 함을 의미한다.

-총자산의 세부항목을 검토하여 기업이 미래에 수익을 창출할 수 있는 자원과 수익창출에 기여하기 어려운 자산이 얼마나 되는지를 알 수 있다. 또한 부채의 세부항목을 검토하여 기업이 미래에 부담해야 할 의무금액을 알 수 있고, 이를 통하여 미래의 재정상태를 예측할 수 있다.

-부채금액과 자본금액의 비교를 통해 회사의 재무구조가 건전한지를 알 수 있다. 재무구조란, 타인자본인 부채와 자기자본인 자본의 구성 비율을 의미하는 것으로 구체적으로는 자기자본비율(=자기자본/총자산)이나 부채비율(=부채/자본)로 측정한다. 자기자본의 비중이 너무 낮거나 부채비율이 너무 높으면 재무적 안정성이 떨어진다.

-이익잉여금의 크기를 통해 과거 영업활동으로 내부 유보된 자금이 얼마인지를 알 수 있다. 재무상태표의 자산에서 부채를 차감한 금액은 결산일 현재 회사의 장부상 순자산금액으로서 이를 발행주식수로 나누면 1주당 순자산 가치(BPS)가 계산된다. 이 금액과 주가를 비교하면 기업이 장부가치에 비해 자본시장에서 얼마나 많은 프리미엄을 인정받고 있는지를 평가할 수 있다.

손익계산서 Statement of comprehensive income

수익: 기업이 일정기간동안 고객에게 재화나 서비스를 제공하고 그 대가로 받은 것을 화폐금액으로 표시 수입과 수익은 불일치

영업수익(매출액)과 영업외 수익

비용: 수익을 획득하는 과정에서 소비 또는 지출된 경제가치를 화폐금액으로 표시

지출과 비용은 불일치

매출원가, 판매비와 관리비, 영업외 비용, 법인세 비용

기업성과에 영향을 미치는 근로자의 능력, 기업의 긍정적 이미지, 기술능력 등 질적항목 미 반영.

제조원가명세서

손익계산서

|

과목 |

금액 |

신식 |

|

매출액 |

|

|

|

매출원가 |

|

|

|

매출총이익 |

|

|

|

판매관리비 |

|

|

|

영업이익 |

|

|

|

영업외수익 |

|

|

|

경상이익 |

|

|

|

법인세등 |

|

|

|

당기순이익 |

|

|

재무상태표

|

과목 |

금액 |

과목 |

금액 |

|

|

|

부채 |

|

|

자산 |

|

자본 |

|

제조원가명세서

|

과목 |

|

|

|

재료비 |

|

|

|

노무비 |

|

|

|

제조경비 |

|

|

|

당기총제조원가 |

|

|

|

기초 재공품 |

|

|

|

|

|

|

|

|

|

|

손익계산서로 분석

총이익은 성장하고 있는가, 원가율의 증감은 어떤가

총이익은 증가하고 있는가, 종업원 1인당 이익은 충분한가

총이익에 대한 인건비의 비율, 경비의 증감은?

이익액은 만족할 수준인가 결손인 경우에 그 원인은

이자비용의 액수는 영업외 수익에 의한 적자 보충은

자산처분이익에 의한 적자보충은

법인세 차감전 순이익은 흑자인가. 적자라면 그 원인은

일정기간 경영성과를 파악

영업활동과 재무활동 성과 파악

비용관리의 적정성 파악

매출 및 이익의 성장성 파악

매출총이익 통한 부가가치 정도 파악

현금흐름표

일정기간동안 기업의 현금흐름, 즉, 현금의 유입(원천)과 유출(사용)을 나타내느 보고서

영업활동으로 인한 현금흐름: 기업의 주된 수익창출활동인 제품의 생산 및 재화와 용역의 판매와 관련되어 변동된 현금액 – 판매수입이나 매입지출, 영업경비 등에 관한 자금의 수지 열거

투자활동으로 인한 현금흐름: 사업기반 조성을 위해 현금을 대여하고 이를 회수하는 활동과 유가증권, 투자자산 및 유형자산의 취득과 처분활동들에 따른 현금의 증감액 -노후되거나 수익성 낮은 자산 매각- 기계장치의 구입, 공장부지의 취득(생산적 투자여부 확인)

재무활동으로 인한 현금흐름: 필요한 자금조달하거나 상환하는 활동으로 자금의 유입, 유출에 관련된 현금의 변동액-차입금 유입 및 상환 -신주발행 및 배당금 지급

현금흐름표

현금흐름표의 구조

자본변동표

현금흐름표만 현금주의

나머지는 발생주의

기업활동 프로세스

사업기회포착>아이템개발>사업계획>자금조달활동>투자활동>영업활동

-------------------------

창업활동

투자유치활동ㅈ

재무계획흐름도

재무예측>재무제표작성>재무분석

재무계획 절차와 전체적인 흐름을 이해할 것

매출 예측

비용예측추정

이익예측추정

성장률 예측

포괄손익계산서 작성(3~5년)

재무상태표 작성

현금흐름표 작성

손익분기점 분석

현금분기점 분석

레버리분석

ROI분석

ROE분석